购车预算有限咋整?金融贷款买车攻略来啦,银行和金融公司贷款大不同

<股票配资网>购车预算有限咋整?金融贷款买车攻略来啦,银行和金融公司贷款大不同

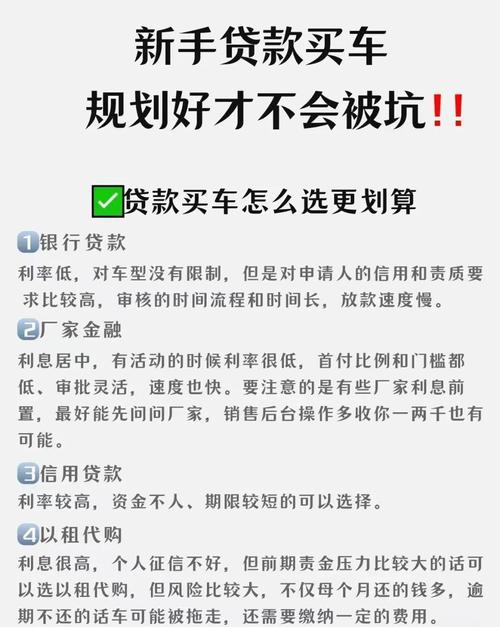

在购车预算有限时,汽车贷款成为许多消费者的选择。目前市场上主流的汽车贷款类型主要分为银行汽车消费贷款和汽车金融公司贷款两大类,不同类型的贷款在首付比例、利率、审批流程等方面存在差异,消费者可根据自身情况选择。一、银行汽车消费贷款

银行汽车消费贷款是由商业银行提供的购车贷款服务。传统能源车首付比例通常不低于30%,新能源车首付比例一般不低于25%。贷款期限最长可达60期(5年)购车预算有限咋整?金融贷款买车攻略来啦,银行和金融公司贷款大不同,利率通常在3.1%-9%之间,新能源车可能享受贴息政策,部分情况下可实现最低0息。申请时需提供收入证明、银行流水等材料,审批相对严格,但利率普遍低于汽车金融公司贷款。

二、汽车金融公司贷款

汽车金融公司贷款是由汽车厂商旗下的金融机构提供的贷款服务。其首付比例更低,部分车型支持0首付,审批流程更快捷,能快速满足消费者的购车需求。不过,该类贷款的利率略高于银行汽车消费贷款,同时支持灵活还款方案,如低息或无息限时活动,适合追求便捷和个性化还款方式的消费者。

三、贷款申请条件

申请汽车贷款需满足一定条件。申请人年龄需在18-65周岁之间,具备完全民事行为能力。需提供收入证明、银行流水,月收入通常需覆盖月供的2倍。征信记录需良好金融贷款买车,近2年无严重逾期情况。此外,需在金融机构合作的经销商处购车,才能申请相应的贷款服务。

四、贷款流程与费用明细

贷款流程一般包括确定购车预算与首付比例、选择金融机构并提交申请材料、通过审批后签订贷款合同、办理车辆抵押登记手续、按时偿还本息等步骤。费用方面,主要有首付款(车价×首付比例)、贷款利息(本金×利率×期限)、必要保险(交强险+商业险)、手续费(约贷款金额1%-3%)、抵押公证费(大致800元左右)、履约保证金(通常3000元,结清后返还)等。

五、新能源汽车贷款优惠政策

目前新能源汽车贷款政策支持力度较大,首付最低25%,可享受国家贴息政策。部分品牌提供“3年0息”或“低息+置换补贴”的组合优惠,能有效降低消费者的购车成本。具体优惠方案建议咨询当地经销商,以获取实时活动信息。

选择汽车贷款时,消费者应综合评估自身还款能力,优先考虑符合自身需求且性价比高的贷款类型。新能源车贷款政策优惠较多金融贷款买车,可重点关注相关低息活动。由于具体贷款方案会因车型、金融政策和经销商活动有所差异购车预算有限咋整?金融贷款买车攻略来啦,银行和金融公司贷款大不同,建议携带身份证、收入证明等材料到店测算,以便做出更合适的选择。