投资管理案例剖析:流动资金与现金净流量计算,内含报酬率名词大揭秘

<股票配资网>投资管理案例剖析:流动资金与现金净流量计算,内含报酬率名词大揭秘

第四章 投资管理

一、单项选择题

4.1 甲公司计划进行一项固定资产投资,总投资额600万元,预计该固定资产投产后第一年的流动资产需用额为50万元,流动负债需用额为10万元;预计该固定资产投产后第二年的流动资产需用额为80万元,流动负债需用额为25万元。则该固定资产投产后第二年流动资金投资额是(B)万元。

A.25

B.15=(80-25)-(50-10)

C.40

D.55

4.2 甲企业计划投资购买一台价值35万元的设备,预计使用寿命5年,按年限平均法计提折旧,期满无残值;预计使用该设备每年给企业带来销售收入40万元、相应付现成本17万元。若甲企业适用的企业所得税税率为25%,则该投资项目投产后每年产生的现金净流量为(B)万元。

A.15

B.19=(40-17)×(1-25%)+35/5×25%

C.23

D.27

4.3 长江公司计划投资购买一台设备,设备价值为35万元,使用寿命为5年,以直线法计提折旧,期末无残值,使用该设备每年给企业带来销售收入38万元,付现成本15万元,若企业适用的所得税税率为25%,则该设备经营期每年现金净流量为(C)万元。

A.23

B.17.25

C.19=(38-15)×(1-25%)+35/5×25%

D.12

4.4 某公司预计M设备报废时的变价净收入为3 500元,账面价值为5 000元,该公司适用的所得税税率为25%,则该设备报废引起的预计现金净流量为(B)元。

A.3 125

B.3 875=3 500+(5 000-3 500)×25%

C.4 625

D.5 375

解析B 本题考查投资项目现金流量估计。

该设备报废引起的预计现金净流量=固定资产变价净收入+(账面价值-固定资产变价净收入)×所得税税率=3 500+(5 000-3 500)×25%=3 875(元),选项B正确。

4.5 甲公司2×20年12月31日以10 000元价格处置一台闲置设备,该设备于2×12年12月以80 000元价格购入,并在当期投入使用,预计可使用年限为10年,预计残值率为零,按年限平均法计提折旧(与税法规定相同)。假设甲公司适用企业所得税税率为25%,不考虑其他相关税费,则该设备处置对当期现金流量的影响是(B)。

A.增加10 000元

B.增加11 500元=10 000+(16 000-10 000)×25%

C.减少10 000元

D.减少11 500元

解析B 本题考查投资项目现金流量估计。

该设备的年折旧额=80 000÷10=8 000(元),目前账面价值=80 000-8 000×8=16 000(元),该设备处置对当期现金流量的影响=固定资产变价净收入+(账面价值-固定资产变价净收入)×所得税税率=10 000+(16 000-10 000)×25%=11 500(元),选项B正确。

4.6 黄河公司2×20年12月31日以20 000元价格处置1台闲置设备,该设备于2×12年12月以80 000元价格购入,并于当期立即投入使用,预计可使用年限为10年,预计净残值率为零。按年限平均法计提折旧(均与税法规定相同)。若企业适用的所得税税率为25%,不考虑其他相关税费,该设备终结时对黄河公司当期现金流量的影响额为(A)元。

A.19 000=20000+(80000/10×2-20000)×25%

B.20 000

C.21 000

D.24 000

4.7 某公司在项目期初对该生产流水线投入的建设资金为20万元,投入的营运资金为5万元。公司预计其生产流水线报废时的净收入为1万元,按税法规定的账面价值为1.5万元。假设公司适用的所得税税率为25%,则该项目在终结期的预计现金净流量为(D)万元。

A.3.795

B.1.125

C.5.175

D.6.125=1+(1.5-1)×25%+5

解析D 本题考查的是投资项目终结期现金流量的计算。

该生产流水线报废引起的预计现金净流量包括三个部分:

(1)固定资产变价净收入;

(2)固定资产变现净损益对现金净流量的影响;

(3)垫支营运资金的收回。

因此,终结期的预计现金净流量=净残值收入+(税法规定的净残值-净残值收入)×所得税税率+垫支营运资金的收回=1+(1.5-1)×25%+5=6.125(万元),因此选项D正确。

4.8 黄河公司拟投资900万元于一个疫情防控建设项目,预计该项投资的周期为4年,每年现金净流量依次为240万元、300万元、400万元、360万元,则该项目的投资回收期为(C)年。

A.2.7

B.3

C.2.9=2+(900-240-300)/400

D.2.8

解析 C本题考查的是投资回收期的计算。在未来每年现金净流量不相等的情况下,应把未来每年的现金净流量逐年加总,根据累计现金流量来确定回收期。投资回收期=n+第n年的尚未回收额/第(n+1)年的现金净流量,项目投资回收期=2+(900-240-300)/400=2.9(年),选项C正确。

4.9 甲公司一次性投资100万元引进一条建设期为0,经营期为5年的生产线,采用年限平均法计提折旧,预计净残值为零。该条生产线投产后每年带来销售收入60万元,付现成本16万元。假定税法规定的折旧方法及预计净残值与会计规定相同,适用的企业所得税税率为25%,则甲公司该生产线的投资回报率为(A)。

A.38%=[(60-16)×(1-25%)+100÷5×25%]÷100

B.31%

C.36%

D.44%

解析A 本题考查固定资产投资决策方法。年折旧额=100÷5=20(万元),年均现金净流量=60×(1-25%)-16×(1-25%)+20×25%=38(万元),投资回报率=38÷100=38%,选项A正确。

4.10 甲公司计划投资一条新的生产线,项目一次性投资800万元,建设期3年,经营期为10年,经营期年现金净流量230万元。若当期市场利率为9%,则该项目的净现值为(B)万元。[已知:(P/A,9%,13)=7.4869,(P/A,9%,3)=2.5313]

A.93.87

B.339.79=-800+230×[(P/A,9%,13)-(P/A,9%,3)]

C.676.07

D.921.99

解析 B 本题考查固定资产投资决策方法。净现值=未来现金流量现值-原始投资额现值=230×[(P/A,9%,13)-(P/A,9%,3)]-800=230×(7.4869-2.5313)-800=339.79(万元),选项B正确。

4.11 甲公司计划投资建设一条新生产线,原始投资额为60万元,预计新生产线投产后每年可为公司新增净利润4万元,生产线的年折旧额为6万元,则该投资的回收期为(C)年。

A.5

B.6

C.10=60÷(4+6×25%)

D.15

解析 B 本题考查固定资产投资决策方法。投产后每年的现金净流量=净利润+折旧=4+6=10(万元),各年的现金净流量相等,因此,投资回收期=原始投资额÷年现金净流量=60/10=6(年),选项B正确。

4.12 甲公司计划投资一项目,一次性总投资为100万元,建设期为0,经营期为6年,该项目的现值指数为1.5。若当前市场利率为8%,则该投资项目的年金净流量为(D)万元。[已知(P/A,8%,6)=4.6229,(F/A,8%,6)=7.3359]

A.6.82

B.16.45

C.12.45

D.10.82

解析D 本题考查固定资产投资决策方法。

根据“现值指数=未来现金流量现值÷原始投资额现值”可知:1.5=未来现金流量现值÷100,未来现金流量现值=150(万元),净现值=未来现金流量现值-原始投资额现值=150-100=50(万元),年金净流量=净现值÷年金现值系数=50÷(P/A,8%,6)=50÷4.6229=10.82(万元),选项D正确。

4.13 对于单一投资方案,如果投资项目的净现值为负数,则关于该项目的说法中,正确的是(D)。

A.该项目内含报酬率大于基准折现率

B.该项目现值指数大于1

C.该项目年金净流量大于0

D.该项目不可行

解析D 本题考查的是固定资产投资决策方法。

对于单一投资方案,如果某一投资项目的净现值为负数,则该项目不可行,选项D正确;此时该项目年金净流量小于0、现值指数小于1,以及内含报酬率小于基准折现率,选项ABC错误。

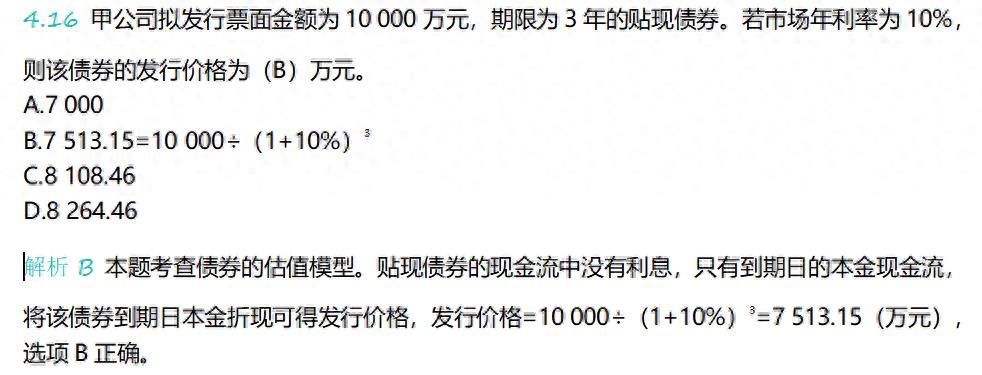

4.14 甲公司拟对外发行面值为60万元,票面年利率为6%、每年付息一次、到期一次还本,期限为8年的公司债券。若债券发行时的市场利率为4%,则该债券的发行价格是(A)万元。[已知(P/A,6%,8)=6.2098,(P/A,4%,8)=6.7327,(P/F,6%,8)=0.6274,(P/F,4%,8)=0.7307]

0.7307]

A.68.08=60×6%×(P/A,4%,8)+60×(P/F,4%,8)

B.61.88

C.66.20

D.60.00

债券价值=每年利息现值合计+到期日本金现值

解析 A 本题考查债券的估值模型。债券的发行价格=60×6%×(P/A,4%,8)+60×(P/F,4%,8)=60×6%×6.7327+60×0.7307=68.08(万元),选项A正确。

4.15 在其他条件一定的情况下,下列影响债券发行价格因素的表述中,错误的是(A)。

A.债券期限越长,其发行价格就越高

B.债券的票面利率越高,其发行价格就越高

C.债券发行时的市场利率越高,其发行价格就越低

D.债券的面值越大,其发行价格就越高

解析 A 本题考查债券的估值模型。如果平价发行债券,则债券期限不影响发行价格,选项A的表述错误,当选;债券的面值和票面利率越高,其发行价格就越高,选项BD的表述正确,不当选;债券发行时的市场利率越高,其发行价格就越低,选项C的表述正确,不当选。

4.17 甲公司普通股上年每股分配股利为1.2元,预计未来股利以10%的速度稳定增长,股东要求的收益率为12%。则甲公司的股票价值为(C)元。

A.60

B.61.2

C.66=1.2×(1+10%)÷(12%-10%)

D.67.2

解析 C 本题考查股票的估值模型。根据股利增长模型,甲公司的股票价值=1.2×(1+10%)÷(12%-10%)=66(元),选项C正确。

二、多项选择题

4.18 下列公司的投资活动中,属于直接投资的有(CDE)。

A.购买股票

B.购买债券

C.购买固定资产

D.购买无形资产

E.购买原材料

解析 CDE 本题考查投资的分类。直接投资是把资金投放于形成生产经营能力的实体性资产,直接谋取经营利润的投资行为,选项CDE正确;间接投资是把资金投放于股票、债券等权益性资产上的投资行为,以获取投资收益和资本利息,选项AB错误。

4.19 下列关于投资项目现金净流量计算公式的表述中,错误的有(BCD)。

A.现金净流量=销售收入-付现成本-所得税

B.现金净流量=税后利润+折旧×(1-所得税税率)

C.现金净流量=税前利润+折旧×所得税税率

D.现金净流量=销售收入-付现成本-折旧×所得税税率

E.现金净流量=(销售收入-付现成本)×(1-所得税税率)+折旧×所得税税率

4.20 下列关于投资方案评价的净现值法与现值指数法的表述中,正确的有(CDE)。

A.两者都是绝对数指标,反映投资的效率

B.两者都没有考虑货币的时间价值因素

C.两者都必须按照预定的折现率折算现金流量的现值

D.两者都不能反映投资方案的实际投资报酬率

E.两者对同一投资方案的评价结果是一致的

解析CDE 本题考查固定资产投资决策方法。

净现值是绝对数指标,现值指数是相对数指标,选项A错误;

净现值法和现值指数法都考虑了资金的时间价值因素,选项B错误;

两者都必须按照预定的折现率折算现金流量的现值,选项C正确;

净现值和现值指数都不能反映投资方案的实际投资报酬率,内含报酬率可以反映投资方案实际的投资报酬率,选项D正确;

净现值>0的方案,说明现值指数>1,两者对于同一投资方案的评价结果是一致的,选项E正确。

4.21 对同一投资项目而言,下列关于投资决策方法的表述中,错误的有(DE)。

A.如果净现值大于0,其现值指数(未来现金流量现值÷原值投资额现值)一定大于1

B.如果净现值小于0,表明该项目将减损股东价值,应予以放弃

C.如果净现值大于0投资管理案例剖析:流动资金与现金净流量计算,内含报酬率名词大揭秘,其内含报酬率一定大于设定的折现率

D.如果净现值大于0,其投资回收期一定短于项目经营期的1/2

E.净现值、现值指数和内含报酬率的评价结果可能不一致

解析DE 本题考查固定资产投资决策方法。需要注意的是,本题要求选择错误的选项。

贴现法中四种评价方法对单一方案的评价结果是一致的,净现值大于0的项目、其年金净流量大于0、现值指数大于1、内含报酬率大于基准折现率,选项AC的表述正确,不当选,选项E的表述错误,当选;

如果项目的净现值小于0,表明该项目将减损股东价值,应予以放弃,选项B的表述正确,不当选;

净现值法属于贴现法,投资回收期法属于非贴现法,项目净现值大于0,并不代表投资回收期一定短于项目经营期的1/2,选项D的表述错误,当选。

4.22 下列关于固定资产投资决策的表述中正确的有(AE)。

A.投资回收期法能够直观地反映原始投资的返本期限,但是没有考虑资金时间价值因素

B.投资回报率法能正确反映建设期长短及投资方式等条件对项目的影响

C.内含报酬率法用于互斥投资方案决策时,如果各方案的原始投资额现值不相等,可能无法做出正确决策

D.年金净流量法适用于期限不同的投资方案的决策

E.净现值法适用性强,适宜于对投资额差别较大的独立投资方案的比较决策

解析ACD 本题考查固定资产投资决策方法。

投资回收期法能够直观地反映原始投资的返本期限,但是没有考虑资金时间价值因素,选项A正确;

投资回报率法没有考虑资金时间价值因素,不能正确反映建设期长短及投资方式等条件对项目的影响,选项B错误;

内含报酬率法用于互斥投资方案决策时,如果各方案的原始投资额现值不相等,可能无法做出正确决策,选项C正确;

年金净流量法适用于期限不同的投资方案的决策,选项D正确;

净现值法适用性强,能基本满足项目年限相同的互斥投资方案的决策,但是不适宜于对投资额差别较大的独立投资方案的比较决策,选项E错误。

4.23 下列各项中,影响债券价值的因素有(BDE)。

A.债券期限

B.债券票面利率

C.债券市场价格

D.债券面值

E.折现率

解析ABDE 本题考查债券的估值模型。债券的内在价值等于将在债券上未来收取的利息和收回的本金折为现值,影响债券价值的主要因素有债券的面值、期限、票面利率和所采用的贴现率,选项ABDE正确,选项C错误。

4.24 公司并购的支付方式是指并购活动中并购公司和目标公司之间的交易形式。下列属于并购支付方式的有(ABCE)。

A.现金支付方式

B.股票对价方式

C.杠杆收购方式

D.买方融资方式

E.卖方融资方式

4.25 下列选项中,属于并购动因的有(ABDE)。

A.获得控制权增效

B.取得协同效应

C.收缩战线实现最优的公司规模

D.管理者的扩张动机

E.降低代理成本

4.26 下列关于公司收缩的表述中,错误的有(BD)。

A.公司收缩有助于界定公司最优规模,妥善处理多元经营问题

B.企业收缩的主要方式包括资产剥离、公司合并(分立)、分拆上市等

C.资产置换属于资产剥离的一种特殊方式

D.资产剥离公告通常会对公司股票市场价值产生消极影响

E.公司分立分为标准式和衍生式

解析 BD 本题考查公司收缩。需要注意的是,本题要求选择错误的选项。

公司收缩的目的是通过收缩先实现公司的最优规模,选项A的表述正确,不当选;

公司收缩的主要方式有:资产剥离、公司分立以及分拆上市,选项B的表述错误,当选;

资产剥离的一种特别方式是资产置换,选项C的表述正确,不当选;

资产剥离的消息通常会对股票市场价值产生积极的影响,选项D的表述错误,当选;

公司分立分为标准式和衍生式,衍生式又分为换股式和解散式,选项E的表述正确,不当选。

4.27 下列属于公司并购主要方式的有(ACD)。

A.新设合并

B.资产置换

C.吸收合并

D.控制权收购

E.分拆上市

三、计算题

4.28 甲公司2×16年计划投资购入一台新设备。

(1)该设备投资额600万元,购入后直接使用。预计投产后每年增加300万元销售收入,每年增加付现成本85万元。

(2)预计投产后第一年年初流动资产需要额20万元,流动负债需要额10万元,预计投产后第二年年初流动资产需要额40万元,流动负债需要额15万元。

(3)预计使用年限6年,预计净残值率5%,年限平均法计提折旧,与税法一致,预计第4年年末需支付修理费用4万元,最终报废残值收入40万元。

(4)所得税率25%,最低投资报酬率8%。

已知:(P/A,8%,6)=4.622,(P/F,8%,1)=0.925,(P/F,8%,4)=0.735,(P/F,8%,6)=0.630。

根据上述资料,回答下列问题:

(1)该设备投产后,第二年年初需增加的流动资金投资额是(A)万元。

A.15=(40-15)-(20-10)

B.10

C.25

D.40

(2)该项目第6年年末现金净流量是(B)万元。

A.257.5

B.247.5=185+62.5

C.267.5

D.277.5

解析B 本题考查投资项目现金流量估计。

每年计提折旧额=600×(1-5%)÷6=95(万元),

第6年年末的现金净流量包括经营期现金净流量和终结期现金流量,其中经营期现金净流量=(收入-付现成本)×(1-所得税税率)+折旧×所得税税率=(300-85)×(1-25%)+95×25%=185(万元),

第6年年末的账面价值=600-95×6=30(万元),

终结期现金流量=收回垫支的营运资金+固定资产变价净收入+固定资产变现净损益对现金净流量的影响=25+40+(30-40)×25%=62.5(万元)投资管理案例剖析:流动资金与现金净流量计算,内含报酬率名词大揭秘,第6年年末的现金净流量=185+62.5=247.5(万元),选项B正确。

(3)该项目的投资回收期是(C)年。

A.3.12

B.3.00

C.3.38

D.4.00

(4)该项目的净现值是(A)万元。

A.268.37

B.251.37

C.278.73

D.284.86

解析A 本题考查固定资产投资决策方法。

净现值=-[(600+10)+15×(P/F,8%,1)]+185×(P/A,8%,6)-4×(1-25%)×(P/F,8%,4)+(247.5-185)×(P/F,8%,6)=-(610+15×0.925)+185×4.622-4×0.75×0.735+62.5×0.63=268.37(万元),选项A正确。

4.29 甲公司为扩大生产经营规模,计划于2×22年初,购置一条生产线,有关资料如下:

(1)该条生产线的购置成本为800万元,购入后可直接使用,使用年限为6年。固定资产采用直线法计提折旧(与税法相同),预计净残值为80万元(与税法相同)。生产线投产之后,每年增加营业收入600万元,增加付现成本200万元。预计6年后生产线的变现净收入为80万元。

(2)预计投产后第一年流动资产需要额40万元,流动负债需要额10万元,预计投产后第二年流动资产需要额80万元,流动负债需要额30万元。之后各年流动资产与流动负债需用额保持在第二年的水平不变,生产线使用期满后,流动资金将全部收回。

(3)公司目前的长期资金来源中只有普通股3 200万元,为筹集购买生产线所需资金,需向银行借款800万元,期限为6年,年利率为6%,分期付息,一次还本,不考虑筹资费用。筹资完成,生产线投入使用之后,公司普通股市价为20元,预计下年的每股股利为1.4元,以后每年增加3%。

假设甲公司适用的企业所得税税率为25%,不考虑其他因素。

根据上述资料,回答以下问题:

(1)该套生产线投产后第二年流动资金的投资额是(A)万元。

A.20=(80-30)+(40-10)

B.30

C.50

D.80

(2)甲公司生产线投入使用之后的加权资本成本是(C )。

A.4.5%

B.6.5%

C.8.9%=20%×4.5%+80%×10%

D.10%

债务资本成本=6%×(1-25%)=4.5%

普通股资本成本=1.4÷20+3%=10%

(3)该条生产线投产后第6年年末产生的现金净流量(D)万元。

A.80

B.380

C.410

D.460=(600-200)×(1-25%)+120×25%+50+80+(80-80)×25%

解析D 本题考查投资项目现金流量估计。

每年计提折旧额=(800-80)÷6=120(万元),

第6年年末的现金净流量包括经营期现金净流量和终结期现金流量,其中经营期现金净流量=(收入-付现成本)×(1-所得税税率)+折旧×所得税税率=(600-200)×(1-25%)+120×25%=330(万元),

第6年年末的账面价值=800-120×6=80(万元),

终结期现金流量=收回垫支的营运资金+固定资产变价净收入+固定资产变现净损益对现金净流量的影响=50+80+(80-80)×25%=130(万元),第6年年末的现金净流量=330+130=460(万元),选项D正确。

(4)该条设备的投资回收期是(B)年。

A.2.42

B.2.58

C.2.67

D.2.83

解析B 本题考查固定资产投资决策方法。

投资总额=800+30+20=850(万元),第1~5年每年的现金净流量=600×(1-25%)-200×(1-25%)+120×25%=330(万元),第6年的现金净流量=460(万元),投资回收期=850/330=2.58(年),选项B正确。

4.30 黄河公司原有资本结构为:普通股10 000万元,资本成本为10%;长期债券2 000万元,资本成本为8.5%。现向银行借款800万元,期限为5年,年利率为5%,分期付息,一次还本,筹资费用为零。

该筹资用于购买价值为800万元的大型设备(不考虑相关税费)内含报酬率 名词解释,购入后立即投入使用,每年可为公司增加利润总额160万元。设备预计可使用5年,采用直线法计提折旧。

黄河公司向银行取得新的长期借款后,公司普通股市价为10元/股,预计下年的每股股利由1.8元增加到2.0元,以后每年增加1%,假设适用所得税税率为25%,不考虑其他因素的影响。

根据上述资料,回答以下问题:

(1)若该设备投资项目的期望投资收益率为16%,标准离差为0.08内含报酬率 名词解释,则该设备投资项目标准离差率为(C)。

A.8%

B.16%

C.50%=0.08÷16%

D.60%

(2)黄河公司新增银行借款后的加权资本成本为(C)。

A.9.4%

B.9.49%

C.17.97%

D.18.3%

解析C 本题考查资本成本的计算。

新增银行借款的资本成本=800×5%×(1-25%)÷800=3.75%,取得长期借款后,股票的资本成本=2÷10+1%=21%,加权资本成本=3.75%×800÷(10 000+2 000+800)+21%×10 000/(10 000+2 000+800)+8.5%×2 000/(10 000+2 000+800)=17.97%,选项C正确。

(3)该设备投资项目投资回收期为(B)年。

A.2.50

B.2.86=800÷280

C.4.50

D.5.00

解析B 本题考查固定资产投资决策方法。固定资产每年折旧额=800÷5=160(万元),投产后每年的现金净流量=净利润+折旧=160×(1-25%)+160=280(万元),所以投资回收期=800/280=2.86(年),选项B正确。

(4)经测算,当贴现率为20%时,该设备投资项目净现值为37.368万元,当贴现率为24%时,该设备投资项目净现值为-31.288万元,采用插值法计算该设备项目的内含报酬率为(D)。

A.21.50%

B.23.15%

C.21.82%

D.22.18%

解析D 本题考查固定资产投资决策方法。假设其内含报酬率为i,即当贴现率为i时,该设备项目净现值为0,利用内插法:(i-20%)÷(24%-20%)=(0-37.368)÷(-31.288-37.368),解得,i=22.18%,选项D正确。