企业会计准则第33号——合并财务报表解读:控制权判断与投票权比例分析(中英对照版)

<股票配资网>企业会计准则第33号——合并财务报表解读:控制权判断与投票权比例分析(中英对照版)

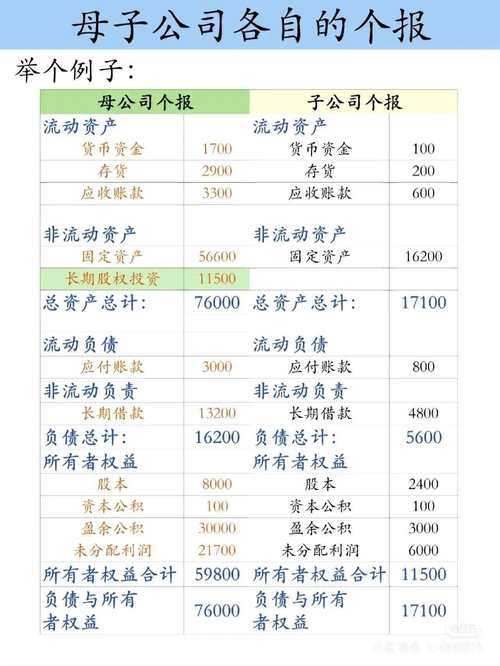

企业会计准那么第33号——合并财务报表-中英对照

for No. 33 -

企al and of and have to earn the from .

控制,是指一个企业能够决定另一个企业的财务和经营政策,并能据以从另一个企业的经营活动中获取利益的权力。

7: have more than half of of or by . are able to the , so the shall be its the scope. , for the which can’t be to by .

第七条 母公司直接或通过子公司间接拥有被投资单位半数以上的表决权,说明母公司能够控制被投资单位,应当将该被投资单位认定为子公司企业会计准则33号合并财务报表,纳入合并财务报表的合并范围。但是,有证据说明母公司不能控制被投资单位的除外。

8: less than half of of , which

meet one of the , shall be that can . The shall be its the scope. , for the which can’t be to by :

1) more than half of of , the among the other of the

2) to the and of as the of or

3) have to and most of of the board of or such

4) have most of right in the board of or such of .

第八条 母公司拥有被投资单位半数或以下的表决权,满足以下条件之一的,视为母公司能够控制被投资单位企业会计准则第33号——合并财务报表解读:控制权判断与投票权比例分析(中英对照版)企业会计准则第33号——合并财务报表解读:控制权判断与投票权比例分析(中英对照版),应当将该被投资单位认定为子公司,纳入合并财务报表的合并范围。但是,有证据说明母公司不能控制被投资单位的除外:

〔一〕通过与被投资单位其他投资者之间的协议企业会计准则33号合并财务报表,拥有被投资单位半数以上的表决权。

〔二〕根据公司章程或协议,有权决定被投资单位的财务和经营政策。

〔三〕有权任免被投资单位的董事会或类似机构的多数成员。

〔四〕在被投资单位的董事会或类似机构占多数表决权。

9: the , shall of , the term of