中复神鹰产品灵活度超同行率先进军飞行汽车领域,2023年业绩有何变化?

<股票配资网>中复神鹰产品灵活度超同行率先进军飞行汽车领域,2023年业绩有何变化?

后浪森林研究室|IVY

编辑、统筹|许佳维

“中复神鹰产品灵活度远远高于中简科技及光威复材,这次又率先进入飞行汽车领域。”

2023年中复神鹰收入22.59亿元同比增长13.25%,归母净利3.18亿元下降47.45%,扣非归母净利2.38亿元下降57.9%。收入增长来自“西宁2.5万吨项目”投产,净利润下滑源于调整销售结构及产品价格。

目前碳纤维价格已降至近三年低点。2023年中国碳纤维/大丝束碳纤维/小丝束碳纤维市场均价每千克分别118、96、141元,同比-33%/-31%/-33%。

同时,中复神鹰2023年计划10股派发现金红利1.06元,合计分红9500万元中复神鹰与瑞泰科技,占归母净利润30%。

中复神鹰称,“公司高性能碳纤维材料目前已经在与国内几家知名的飞行汽车(飞行器)的研制生产单位进行测试评价与试验,进展顺利,部分产品已经得到应用并通过了适航认证验证工作。”

拉长时间从2023年1月6日至2024年3月29日,中复神鹰下跌34.31%。同行业对比:光威复材下跌33.27%,中简科技下跌37.73%。

过剩了!

作为发展国防军工与国民经济的重要战略物资,2023年以来,碳纤维行业受产能叠加、需求不及预期等影响,行业竞争加剧。

2023年,全球碳纤维需求量为11.5万吨,下降14.8%;中国碳纤维需求量为6.9万吨,降低7.2%。同年,国产碳纤维供应量持续增加,增长17.8%。进口碳纤维约1.6万吨,同比大幅下降45.4%中复神鹰与瑞泰科技,呈断崖式下降,主因国产碳纤维进口替代增强,次因中国市场发展不及预期。

中复神鹰作为国内碳纤维龙头企业,2022年4月在科创板上市,产品以民品为主,主要包括SYT45、、(对标T700)、(对标T800级碳纤维)、SYT65(对标T1000)和SYM40,应用领域包括体育休闲、碳碳复材、风电叶片、航空航天。

随着2023年5月神鹰西宁二期1.4万吨项目投产,中复神鹰碳纤维总产能达到2.85万吨,跃居世界前三、全国第一。2023年碳纤维产量19813吨增长86%,销量18039吨增长92%,库存量3249吨增长120%。

2023年中复神鹰吨均价12.43万元,较2022年减少8.69万元,降幅41.15%。成本方面中复神鹰产品灵活度超同行率先进军飞行汽车领域,2023年业绩有何变化?,2023年产品单吨成本达8.68万元,同比下降2.34万元,降幅达21.24%,规模效应的显著释放有效推动了降本。

中复神鹰产品由于主要聚焦在民品中复神鹰产品灵活度超同行率先进军飞行汽车领域,2023年业绩有何变化?,竞争激烈,价格相对便宜,2023年毛利率下降17.64个百分点至30.21%,净利率下降16.3个百分点至14.1%。其中第四季度降至全年最低,毛利率为16.10%,同比下降32.42个百分点,环比下降16.02个百分点;净利率为3.81%,同比下降29.63个百分点,环比下降9.24个百分点。

同业企业中,中简科技聚焦门槛较高的军品市场,净利率常年稳定约60%左右。光威复材军民品兼有,净利率被拉低在30%左右。

目前,光威复材碳纤维年产能3655吨,在建4030吨,包头项目规划产能1万吨,一期4000吨2023年内投产;中简科技碳纤维产能1400吨(12K)或300吨(3K),在建1500吨(12K);上海石化碳纤维产能7500吨。在建6000吨碳纤维,预计2024年投产;横伸股份碳纤维产能5000吨,在建2万吨项目一期5000吨,建设周期约20个月。

仅行业重点企业现有产能,粗估近5万吨,逐步接近国内总需求。行业现状是高端供不应求,低端产能即将过剩。供给端的逻辑是,高端看资本开支,低端看成本,降本增效将成为行业主旋律。

从T300、T700、T800到T1100级航空预料

近年来,国内碳纤维产品强度、模量逐渐向日本东丽、三零,美国、Cytec靠拢。国内碳纤维技术升级主要集中在更高强度(如 T1100级别)和更高模量(如 M55 级别)。

中复神鹰于2005年9月启动碳纤维项目,相继攻克了高温牵伸机、湿法纺丝工艺百吨线、千吨线原丝制备和碳化工艺等全流程的关键技术。

2006-2012年,中复神鹰主要从事湿法工艺T300碳纤维的研发和生产,建成千吨SYT35(T300级)碳纤维生产线,并稳定生产。

2012年中复神鹰首个干喷湿纺千吨级T700生产线投产。

2018年牵头完成的“干喷湿纺千吨级高强/百吨级中模碳纤维产业化关键技术及应用”项目。

2023年,中复神鹰研发方面重点完成了以下突破:

(1)研发出碳纤维微观缺陷控制技术,实现T1100级碳纤维成功制备,对标东丽碳纤维。

(2)首创性开发了全球首款T700-48K级大丝束碳纤维。

(3)系统成熟掌握了万吨级碳纤维制备技术。

(4)M35X、M40X级碳纤维强度、模量同步提升技术。

(5)实现了T800级航空预浸料工艺定型和预批准并进行了稳定性提升。

目前,中复神鹰已形成覆盖高强标模型、高强中模型、高强高模型系列碳纤维品种,主要产品型号包括 SYT45、、、SYT65、SYT70、SYM40、、等,产品规格覆盖1-48K。

2023年,中复神鹰研发投入2.18亿元,同比增加41.16%,研发投入占比达9.67%,同比增加1.91%,初步建成了从“碳纤维基础研发-中试试验-产业化验证-航空航天应用研究”的全流程研发平台,获批科技部国家企业技术中心分中心。

在研项目19项,预计总投资规模1.36亿元,本期投入金额7435亿元,累计投入金额1.35亿元,在研项目涉及航空航天、压力容器。

新基地主要用于军品

目前,中复神鹰布局三大基地。

西宁基地达到规模效应。神鹰西宁的全面投产,全年产量超16000吨,单位碳纤维成本下降达20%。

2024年3月,工信部等四部门联合印发《通用航空装备创新应用实施方案(2024-2030 年)》,方案要求支持智慧空中出行(SAM)装备发展,推进电动垂直起降航空器(eVTOL)等新型消费通用航空装备适航取证。

碳纤维复合材料作为无人机、飞行汽车优选。中复神鹰称,“公司高性能碳纤维材料已与国内几家知名的飞行汽车(飞行器)商测试评价与试验,部分产品已经得到应用并通过了适航认证验证工作。”

上海基地初具雏形。神鹰上海“碳纤维航空应用研发及制造”项目围绕增韧树脂、预浸料研究,已完成T800级碳纤维预浸料项目建设,开发的预浸料已通过中国商飞预批准,通过体系认证。

新基地启动。2023年1月,中复神鹰新设全资子公司神鹰连云港建设“年产3万吨高性能碳纤维建设项目”。项目计划总投资近60亿元,项目建设周期为2023年4月至2026年8月。资金来源中自有资金12亿元(超募资金约9亿元)。2023年已投入约6亿元。

神鹰连云港“3万吨高性能碳纤维建设项目”首次采用4.0版本设计,2023年4月开工建设,目前聚合车间已封顶,关键设备进入采购招投标阶段,2024年6月具备试生产条件。加上西宁2.5万吨基地,到2026年产能5.85万吨。

新基地产品主要用于军品。碳纤维军品虽然用量有限且增长平稳,但供应商资质审查严格,通常不会轻易更换供货商,是保证盈利性的“优质”需求。

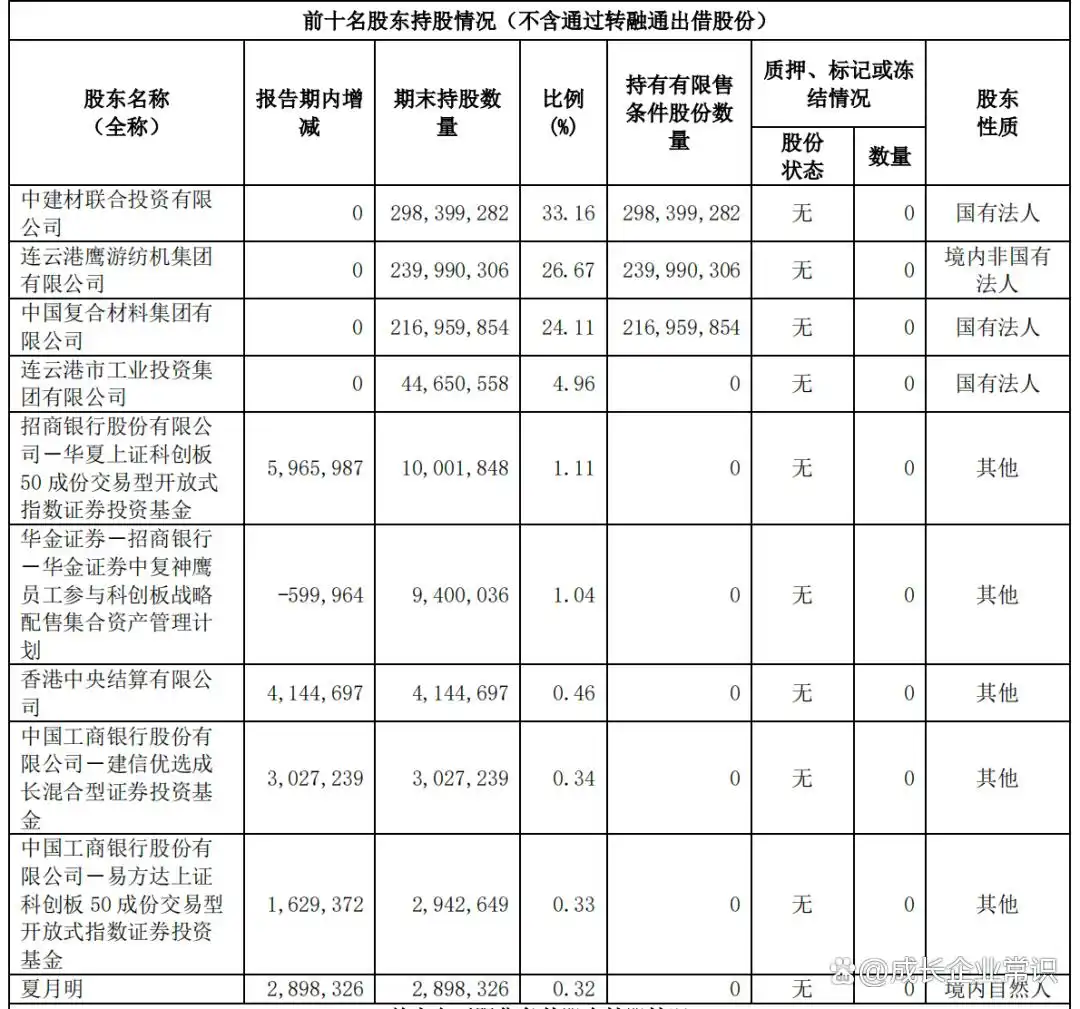

股东和股权

2023年中复神鹰普通股股东总数10113户,较去年同期8812户增长14.76%,户均持股数由10.21万股缩减至8.9万股。

中复神鹰实际控制人为中国建材集团。前十名股东中,国有法人持股超过6成,其中中建材联合投资有限公司持股比例33.16%,中国复合材料集团持股比例24.11%,连云港市工业投资集团占股4.96%;中建材联合投资与中国复合材料集团均为公司实际控制人控制企业。

第二大股东连云港鹰游纺机集团占股26.67%。第十大股东为自然人夏月明,持股0.32%。

2023年新增十大股东包括香港中央结算有限公司、易方达上证科创50和夏月明。基本养老保险基金等股东退出。

十大流通股东名单相比2023年三季报维持不变。在具体持股比例上,连云港市工业投资集团有限公司、易方达上证科创板50ETF、华夏上证科创板50ETF、香港中央結算增持,建信优选成长A减持。