如果利息很小怎么办?数字人民币的能力是微信和支付宝所望尘莫及的!

<股票配资网>如果利息很小怎么办?数字人民币的能力是微信和支付宝所望尘莫及的!

“存一万块一年才赚几块钱利息,这数字人民币也太不划算!”2026年数字人民币实名钱包开始计息后,不少人吐槽这点利息不够塞牙缝,觉得这玩意儿没啥用。但要是只盯着利息看,那可就亏大了——数字人民币真正的王牌,是一个微信支付宝至今都做不到的硬好处,解决了咱们日常支付的大麻烦,尤其是对普通人来说,实用性直接拉满。今天就用大白话和真实例子,把这个硬核优势说透,看完你就知道为啥国家要大力推广它。

一、先把利息说透:这就是个附加福利,别当理财工具

首先得掰扯明白一个事儿:数字人民币压根就不是来抢余额宝、理财通饭碗的,计息只是2026年新政给的额外福利,它的核心价值根本不在收益上。

1. 2026年最新计息规则,一看就懂

• 谁能计息:只有一类、二类、三类实名钱包才行,得上传身份证做实名认证;那种只用手机号注册的四类匿名钱包,是没有利息的。

• 利息有多少:国有六大行的活期挂牌利率大多是0.25%,部分股份制银行能到0.35%,一万块存一年,利息也就25块到35块,确实不算多。

• 啥时候结息:按天算利息,每季度最后一个月的20号自动打到钱包里,不用你手动操作,钱放着就自动生息。而且更靠谱的是,50万以内的余额受存款保险保障,就算银行出问题,这笔钱也能全额拿回来。

2. 别拿利息当标准,它的定位是“数字现金”

很多人拿数字人民币和余额宝比收益,这本身就搞错了参照物。余额宝是理财产品,是用来赚钱的;而数字人民币是央行发行的法定货币,本质就是“电子化的现金”,和咱们兜里的纸币硬币一模一样,任何商家都不能拒收。

你想想,现金放钱包里一分利息都没有微信转账收手续费吗,数字人民币能给你活期利息,已经是白捡的福利了。它的核心作用是“安全花钱、方便花钱”,纠结这点利息如果利息很小怎么办?数字人民币的能力是微信和支付宝所望尘莫及的!,纯属捡了芝麻丢西瓜。

二、硬核好处:双离线支付,没网没电也能付钱

这就是数字人民币最牛的地方,也是微信支付宝拍马也赶不上的硬实力——双离线支付。简单说,就是哪怕手机没信号、快没电关机了,照样能完成付款,这一点直接解决了咱们日常支付的三大痛点。

1. 到底咋实现的?原理超简单

数字人民币的交易信息,不是存在云端,而是直接存在手机的安全芯片里,用的是硬件加密技术。只要你的手机有NFC功能,和商家的收款设备轻轻一碰,1秒钟就能完成支付,完全不用联网。

而且每笔交易都会生成一个唯一的动态密码,根本不用担心重复扣款的问题,比扫码支付靠谱多了。就算手机只剩最后一格电,也能完成付款,这操作微信支付宝根本做不到。

2. 这些场景太实用,再也不用慌

• 地下车库/电梯里:进车库缴费没信号,扫微信支付宝半天付不了款,后车喇叭按个不停,急得满头汗;用数字人民币,碰一碰就能搞定,一秒钟都不用等。

• 偏远山区/户外露营:出去玩的时候,手机没信号想买瓶水、吃碗面,只能翻遍全身找现金;有了数字人民币,手机碰一碰收款机微信转账收手续费吗,照样能付钱,不用提前换一堆现金揣兜里。

• 手机快没电时:逛超市结完账,手机突然黑屏关机,扫码付不了款,尴尬得想找地缝钻进去;用数字人民币,就算手机快没电,碰一碰就能付款,轻松化解尴尬。

更贴心的是,数字人民币还有“硬件钱包”,就是长得像公交卡的实体卡,没有智能手机的老人和小孩也能用,刷卡就能付钱,真正做到了老人小孩都能轻松上手,这一点微信支付宝可比不了。

三、额外加分项:安全防骗+零手续费,省钱又放心

除了双离线支付这个王牌功能,数字人民币还有两个超实用的加分项,对咱们普通人来说,都是实实在在的好处。

1. 安全防护拉满,骗子根本没辙

微信支付宝里的钱,怕盗刷、怕诈骗、怕隐私泄露,而数字人民币从设计之初就把“安全”刻在了骨子里,采用的是“小额匿名、大额可溯”的原则,既保护隐私又能防骗。

• 保护隐私:平时买早餐、坐公交这种小额支付,就跟用现金一样,商家看不到你的任何个人信息,平台也不会记录你的消费细节,只有你自己知道花了多少钱、买了啥。

• 防骗防盗:如果有人冒充客服骗你转大钱,系统会立刻触发风险提醒,甚至直接冻结交易;就算手机丢了,别人捡到也没用,因为数字人民币需要指纹或人脸验证才能付款,而且交易记录能追溯,钱丢了也能追回来。

更关键的是,数字人民币背后是国家信用背书,不存在“平台倒闭跑路”的风险,而微信支付宝的资金安全,依赖的是平台信用,两者的安全等级根本不在一个层面。

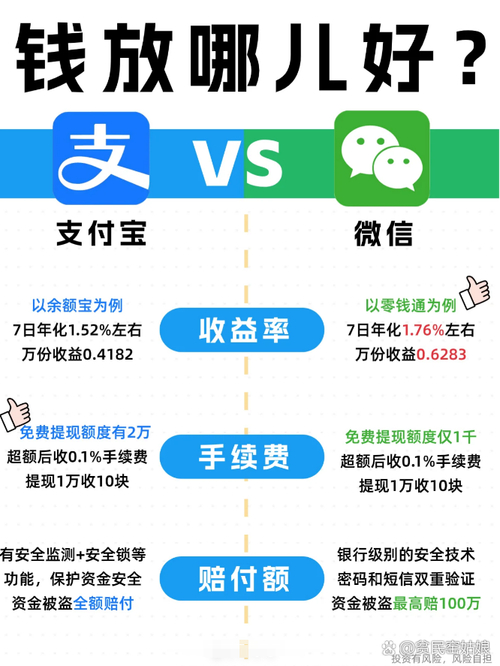

2. 全场景零手续费,一年能省不少钱

微信支付宝转账超过免费额度,就要收0.1%的手续费,提现一万块就得扣10块钱,对于经常转账、收款的人来说,也是一笔不小的开支。

而数字人民币就不一样了,不管是个人之间转账、日常消费付款,还是把钱提现到银行卡,全程都是零手续费,没有任何隐性成本。做小生意的商户受益更明显,收数字人民币的手续费比微信支付宝低得多,一个月下来能省好几百块。

四、2026年开通实操:5分钟搞定,两步就能办

很多人觉得数字人民币开通麻烦,其实比绑一张银行卡还简单,线上线下都能办,两分钟就能搞定,还能根据自己的需求选对钱包类型。

1. 线上开通(推荐,不用跑银行)

1. 打开手机应用商店,搜索“数字人民币”,下载官方APP(认准央行数字货币研究所开发的版本,没有广告);

2. 用手机号注册账号,获取短信验证码,设置登录密码;

3. 上传身份证正反面照片,做人脸核验,对着镜头眨眨眼、点点头就行;

4. 选择一家银行开通钱包,默认是二类钱包,完全够用日常消费;如果需要大额转账,再升级成一类钱包。

2. 线下开通(适合老人或不会用手机的人)

直接带着身份证和银行卡,去附近的银行网点,找工作人员帮忙开通就行。如果老人不会用智能手机,还能申领实体硬件钱包,跟刷公交卡一样方便,不用记密码、不用连网。

3. 小技巧:这样用更划算

开通后可以多关注数字人民币APP里的“优惠中心”,很多城市都有满减活动,比如交水电费满100减20、超市购物满50减10,坐公交地铁还能半价,薅一波政策红利,能省不少钱。

五、澄清3个常见误解如果利息很小怎么办?数字人民币的能力是微信和支付宝所望尘莫及的!,别再冤枉数字人民币

1. 误解一:数字人民币会取代微信支付宝?

不会!两者是互补关系,不是替代关系。微信支付宝胜在社交和电商生态,发红包、网上购物更方便;数字人民币胜在安全、无网支付和零手续费,适合大额交易、预付费和没网的场景。而且现在微信支付宝也能绑定数字人民币钱包,两者可以一起用。

2. 误解二:利息太低,没必要开通?

计息只是附加福利,真正的价值是解决支付痛点。平时把买菜、吃饭的零钱放里面,既能零手续费支付,又能顺便赚点利息,还安全,何乐而不为?

3. 误解三:只有年轻人能用,老人学不会?

恰恰相反,数字人民币特别适合老人。实体硬件钱包不用智能手机,刷卡就能付钱;APP还有“长辈模式”,字体放大、操作简化,比微信支付宝更易上手,还能避免老人被诈骗。

六、话题讨论:你觉得数字人民币最实用的功能是什么?

数字人民币或许在利息上不如理财产品,在社交和电商场景上不如微信支付宝,但它的双离线支付、安全防骗、零手续费这些硬核优势,却是微信支付宝拍马也赶不上的。它的出现,不是为了取代谁,而是给咱们普通人多一个更安全、更方便的支付选择。

你已经开通数字人民币了吗?如果用过,你觉得它最实用的功能是什么?是没网也能付钱的双离线支付,还是零手续费转账?如果还没开通,你最想体验它的哪个功能?欢迎在评论区留言分享。

关注我,后续会持续跟进数字人民币的最新优惠活动和功能升级,带你解锁更多支付小技巧,咱们下期再见!